Флешмоб «Где найти деньги». День 10й

То, сколько вы зарабатываете, всегда является отражением того, как другие оценивают вашу деятельность. Хотите зарабатывать больше — подумайте, что могло бы увеличить ценность ваших результатов деятельности. Поглядите, что такого делают ваши успешные коллеги по цеху. Трейси

Помните, что у вас всегда есть не один способ увеличить ценность вашей деятельности.

Мы уже говорили с вами о целях, вспомните снова свои финансовые цели и задайтесь вопросом — чего вы хотите?

Ответьте на следующие вопросы:

- В каком возрасте вы планируете перестать ходить на работу?

- Какой размер ежемесячных выплат вы хотели бы иметь?

- Какие задачи вы хотели бы решить в ближайшие 10-20 лет?

Давайте посмотрим на свое финансовое положение и попробуем оценить те активы, которые у вас есть.

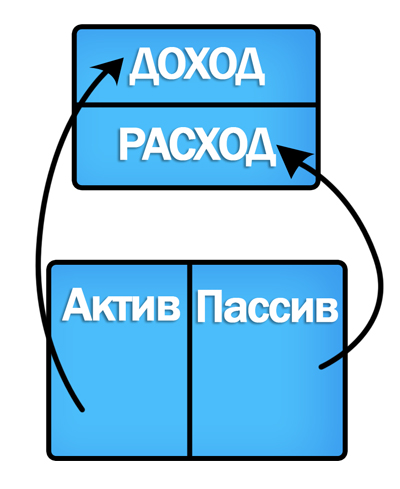

Поговорим об активах и пассивах

Сначала заполним финансовую ведомость. Это — ваш собственный бухгалтерский баланс. И основные разделы этого баланса — доходы, расходы, активы и пассивы. К пассивам относятся ваши обязательства — кредиты или долги друзьям. А к активам относится все ваше имущество: недвижимость, автомобили, дачи, акции, облигации, драгоценные металлы, деньги на счетах или в сейфе и т. д. Другими словами, активы — это всё, что имеет какую-либо ценность. У активов есть какая-то стоимость. Оцените те активы, которые есть у вас на данный период времени. В вашем списке активов, наверное, есть такие, которые приносят доход (например, акции и облигации), а есть такие, которые не приносят доход, а наоборот, требуют затрат на содержание (автомобили, недвижимость). Но все это активы, потому что вы всегда можете эти активы сделать доходными. Например, можно сдать в аренду недвижимость или автомобиль, и они станут приносить вам доход. Вы также можете продать любой убыточный актив (например, автомобиль) и купить на вырученные деньги доходный актив (например, акции). По определению Р. Кийосаки: Актив — это то, что приносит вам деньги. Пассив — это то, что вынимает из вашего кармана деньги. Таким образом, каждый человек на данный конкретный период своей жизни имеет и Активы, и Пассивы, а значит каждый из нас имеет свою стоимость. Вот как выглядит формула стоимости человека:

Сначала заполним финансовую ведомость. Это — ваш собственный бухгалтерский баланс. И основные разделы этого баланса — доходы, расходы, активы и пассивы. К пассивам относятся ваши обязательства — кредиты или долги друзьям. А к активам относится все ваше имущество: недвижимость, автомобили, дачи, акции, облигации, драгоценные металлы, деньги на счетах или в сейфе и т. д. Другими словами, активы — это всё, что имеет какую-либо ценность. У активов есть какая-то стоимость. Оцените те активы, которые есть у вас на данный период времени. В вашем списке активов, наверное, есть такие, которые приносят доход (например, акции и облигации), а есть такие, которые не приносят доход, а наоборот, требуют затрат на содержание (автомобили, недвижимость). Но все это активы, потому что вы всегда можете эти активы сделать доходными. Например, можно сдать в аренду недвижимость или автомобиль, и они станут приносить вам доход. Вы также можете продать любой убыточный актив (например, автомобиль) и купить на вырученные деньги доходный актив (например, акции). По определению Р. Кийосаки: Актив — это то, что приносит вам деньги. Пассив — это то, что вынимает из вашего кармана деньги. Таким образом, каждый человек на данный конкретный период своей жизни имеет и Активы, и Пассивы, а значит каждый из нас имеет свою стоимость. Вот как выглядит формула стоимости человека:

Стоимость человека = Активы — Пассивы

Вы наверное слышали выражение: «Этот человек стоит миллион долларов». Теперь можете посчитать вашу собственную стоимость. Ваши активы должны быть больше Ваших пассивов. При этом желательно, чтобы активы были доходными. Но даже если какой-то из активов не приносит дохода, это не повод записывать его в пассивы.

Запишите в плане следующие данные:

- Сумма ежемесячного дохода (укажите источник и дату поступления средств);

- Сумма ежемесячных расходы (Укажите статьи расходов);

-

«Хорошие» активы, приносящие доход;

«Плохие» активы, не приносящие доход; - Оцените, насколько вы используете свой капитал

Подошло время определить, какую сумму вы готовы выделить на инвестирование? Каждый из нас является потенциальным миллионером, а каждый потерянный для инвестирования день обходится нам очень дорого. Чтобы достигнуть поставленных целей и финансового благополучия нам нужно время и деньги. Самое первое правило, которое вы берете на вооружение: Вы всегда откладываете 10% от любого дохода, и направляете на инвестирование. Но, чтобы кардинально изменить свою жизнь, вам нужно сделать три простых, но важных шага. Это несложно:

Первый шаг. У вас должен быть резервный фонд — сумма, достаточная для нормальной жизни в течении 6 месяцев. Резервный фонд — важный элемент финансовой безопасности. В жизни иногда бывают такие ситуации, когда срочно нужна какая-то сумма денег. Например: вы потеряли работу и временно не работаете, сломалась стиральная машина или холодильник и т. п. Такие события не должны выбивать вас из колеи, вы просто берете их из своего резервного фонда. Для резервного фонда мы рекомендуем открыть пополняемый и отзывной депозит в надежном банке. На этом депозите вы и будете хранить ваш резервный фонд. Больше шестимесячного запаса хранить на нем не рекомендуется. Все, что выше — инвестируйте.

Второй шаг. Если вы кормилец семьи или приносите в семейный бюджет 60% дохода, то вам нужно оформить полис страхования жизни и здоровья. Этот шаг — финансовая защита Вас, вашей семьи и ваших инвестиций. Если вдруг произойдет что-то непредвиденное: болезнь, травма, или, не дай Бог, преждевременный уход из жизни — вы должны быть уверены, что вы и ваша семья будут иметь достаточно денег для решения любых проблем. А если нет страховки. Неминуемое снижение уровня жизни.

Третий шаг. Вам нужно открыть инвестиционную программу в надежной компании. Туда вы можете перечислять 10-20% от вашего дохода. Можно и больше, но не в ущерб вашего нынешнего уровня жизни. Такие инвестиционные программы открываются на 10 и более лет. Поэтому, все эти годы, вы не должны отказывать себе в самом необходимом. Жизнь не должна проходить мимо вас. Живите полной жизнью, тратьте ваши деньги с удовольствием, но не забывайте о долгосрочных финансовых целях.

Эти самые первые шаги в управлении личными финансами позволят вам чувствовать себя в безопасности и стать финансово независимым человеком.

Одни и те же вещи могут менять свою принадлежность к активам или пассивам. А значит, увеличивать ваши доходы или расходы.

|

Инструменты |

В каком состоянии являются… |

|

|

|

активом |

пассивом |

|

Деньги |

на депозите |

в кошельке |

|

Недвижимость |

сдаваемая в аренду |

для личного пользования |

|

Автомобиль |

задействованный в бизнесе |

для личного пользования |

|

Акции |

приносящие дивиденды или растущие быстрее расходов на их содержание |

не приносящие дивиденды или растущие медленнее расходов на их содержание |

|

Золото |

приносящее процентный доход (например, на банковском безналичном счете) |

хранящееся в банковской ячейке, за которую нужно платить |

|

Земля |

если приносит доход, например, от аренды |

если дохода не приносит |

|

Знания |

если приносят доход |

если за них заплачено, но дохода они не дают |

|

Активы |

Текущая стоимость |

Годовой доход |

Годовой доход в % |

|

Активы, не приносящие доход |

|||

|

Квартира |

|

|

|

|

Гараж |

|

|

|

|

Дача |

|

|

|

|

Антиквариат |

|

|

|

|

Наличные средства |

|

|

|

|

ИТОГО |

|

|

|

|

Активы, приносящие доход |

|||

|

Депозит в банке |

|

|

|

|

Пенсионные накопления |

|

|

|

|

Рентная недвижимость |

|

|

|

|

Ценные бумаги (акции, облигации) |

|

|

|

|

ПИФы (паевые инвестиционные фонды) |

|

|

|

|

ИТОГО |

|

|

|

|

ВСЕГО АКТИВОВ |

|

|

|

Разнесите свои активы по подходящим графам. При необходимости добавьте дополнительные типы вложений и ИТОГО для различных валют.

Разнесите свои активы по подходящим графам. При необходимости добавьте дополнительные типы вложений и ИТОГО для различных валют.

Результат строки «ВСЕГО АКТИВОВ» покажет вам ваш капитал на сегодняшний день. Данные в третьем столбце — ваш доход от инвестирования капитала. Последняя колонка — самая главная — это доходность от размещения вашего капитала. Для того, чтобы ее рассчитать, разделите значение годового дохода на текущую стоимость актива и умножьте на 100.

Следующая часть вашего балансового отчета — это пассивы, т. е. средства, которые вы кому-то должны. Сюда подпадают кредиты (автомобильные, потребительские, ипотека), займы у родственников и друзей.

|

Пассивы |

Сумма |

Процент выплачиваемый по кредиту, займу |

Срок погашения |

Ежемесячные платежи |

|

Банковские кредиты |

|

|

|

|

|

Займ у друзей |

|

|

|

|

|

Мелкие долги |

|

|

|

|

|

ИТОГО |

|

|

|

|

Заполнив обе таблицы, вы не только узнаете, чем владеете, но и увидите, насколько рационально этим распоряжаетесь. Вы получите реальный срез и оцените выгодность сделанных инвестиций. Балансовый отчет — ваша отправная точка. Он позволяет понять, куда двигаться дальше. Однако в него часто не попадает самый главный нематериальный актив — знания. Вложения в самообразование с лихвой окупаются. Увеличивая свой финансовый IQ, вы увеличиваете свои активы.

Заполнив обе таблицы, вы не только узнаете, чем владеете, но и увидите, насколько рационально этим распоряжаетесь. Вы получите реальный срез и оцените выгодность сделанных инвестиций. Балансовый отчет — ваша отправная точка. Он позволяет понять, куда двигаться дальше. Однако в него часто не попадает самый главный нематериальный актив — знания. Вложения в самообразование с лихвой окупаются. Увеличивая свой финансовый IQ, вы увеличиваете свои активы.

Шесть правил успеха

записанные в 1906 году психологом и писателем Наполеоном Хиллом со слов Эндрю Карнеги, выглядят так:

1. Определите точное количество денег, которое вы хотели бы иметь. Недостаточно сказать: «Я хочу иметь много денег». Будьте точны и конкретны.

2. Честно скажите себе, чем вы готовы заплатить за богатство, которое желаете.

3. Наметьте срок, к которому вы уже будете обладать этими деньгами.

4. Составьте конкретный план выполнения вашего желания и начинайте действовать немедленно, независимо от того, готовы вы реализовать его или нет.

5. Запишите все: количество денег, время, к которому вы хотите их иметь, чем вы готовы пожертвовать в обмен, план приобретения денег. «К 1 января 19... года я должен иметь в своём распоряжении 50.000 долларов США наличными, которые частями станут моей собственностью в течение указанного срока. Получив эти деньги, я максимально эффективно, разнообразно и качественно буду осуществлять торговлю канцелярскими товарами (или предоставлять бытовые услуги... — что планируете). Я верю, что должен иметь эти деньги в своём распоряжении. Моя вера так сильна, что я вижу их сейчас воочию. Я держу их в руках. Они ждут меня. Они хотят, чтобы я возместил этот дар своей будущей работой. Мне нужен план получения моих денег, и я ему немедленно последую, как только он составится».

6. Каждый день — перед отходом ко сну и утром после пробуждения — с закрытыми словами — проговаривайте вслух, с чувством — толком — расстановкой свои записи. Читая, представляйте, чувствуйте и верьте в то, что деньги уже ваши. Очень важно следовать всем советам, но особенно — шестому, последнему совету — самому главному.

Домашнее задание: проанализируйте свои активы и пассивы. Укажите возраст, в котором вы планируете прекратить работать.